聯博投信一直關注社會上的各種議題,特別與天下實驗室合作,共同委託輔仁大學統計資訊學系教授梁德馨進行一項「台灣女性壓力指數大調查」。該項調查於2017年10月份執行,針對25歲以上職業女性,深入剖析其「家庭」、「職場」及「經濟」等三大面向,從中發現台灣女性在生活中的需求與主要壓力來源。

女性總壓力指數中性偏高

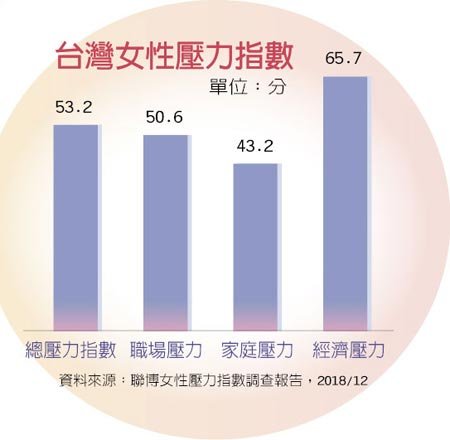

在2,257份回收的問卷調查分析後發現,台灣女性總壓力指數53.2分,屬於「中性偏高」;其中,在家庭、職場與經濟的壓力指數則分別為43.2、50.6與65.7分,顯見經濟是女性生活中的主要壓力。(詳見下表)

調查結果指出,家庭壓力主要是來自於「家務承擔」;而職場壓力主要則是來自於「與上司溝通」與「工作內容繁雜」。梁德馨指出,台灣女性普遍獨立自主,雖然在調查中多數比例的女性對於選擇從事全職有薪工作具有完全的自主權,但同時也有相當高的比例女性認為,男性比女性更可能投入較多的時間在工作上,而且女性需要承擔家務與照顧家人的責任,顯示出目前社會對於女性的定位仍相當傳統。

至於經濟壓力指數較高,影響的主要原因是「財務保障」以及「退休儲備」,其中又以30至44歲女性,正好面臨結婚、購屋及養育子女等時期,對未來產生較大的不確定性,因而感到較高的經濟壓力。

退休信心不足肇因三大矛盾

若再進一步分析,多數女性確實對於退休生活沒有很高的信心。調查發現,台灣女性退休信心指數平均為42.8分,屬於中性偏低。而造成退休信心不足,可歸納為三大矛盾主因:

1、對退休報酬預期兩極化:對於退休準備的期望,有33.8%女性預期每年報酬率低於3%,另有11.8%女性預期每年獲得10%以上報酬率。無論預期報酬過低或過高,都有可能造成個人的退休理財行偏向過度保守或過度積極的問題,前者會造成退休金累積的速度緩慢,造成退休準備不足;後者,則是將退休準備承擔過高的風險,在市場出現波動時,恐有財富瞬間大打折扣的可能。

2、對退休規劃過於保守:調查顯示,女性對於退休規劃所進行的投資偏向保守,主要持有的金融資產分別為:儲蓄險(24.9%)、定存(17.9%)及活存(14.7%)。在投資過於保守的情況下,很可能影響退休理財準備的進度。

3、對退休年齡過於樂觀:調查顯示,雖有逾四成女性計畫在60至69歲退休,但也有超過三成的女性希望在59歲前退休,比率不低。對於這些期待較早退休的女性而言,若沒有更早一步的規畫退休理財,極可能在時間有限的壓力下,傾向投入高風險投資。

另方面,還有27.4%的女性沒有規劃退休年齡,在時間點不確定的情況下,理財規劃同樣不易有所依據。

聯博投信董事長翁振國指出,為了改善退休信心,首先就是要及早規劃,提前為未來做好準備。據內政部統計,台灣女性平均壽命83.7歲,若是期望能在59歲退休,仍須準備25年的生活費才能因應退休後所需花費。以每月2萬元計算,在不計入通貨膨脹、醫療與娛樂等開支的情況下,仍要準備至少600萬元以上才足夠。由此看來,一定要提前進行個人的退休規劃。

再者,就是積極投資,尋求專業建議。除了資金部位是退休準備的重要考量,目前看來,女性受訪者在投資理財上遇到最大挑戰是「挑選標的」(20.4%)與「判斷投資時點」(18.4%)。翁振國強調,所謂「積極」並非承擔過高風險,而是要依據個人年齡、需求與不同的風險承受度,設定適當的報酬目標,並尋求專業投資建議與協助。

與伴侶一起營造更佳生活

最後,則是共同管理財務。調查顯示,與伴侶或家人共同分擔支出、管理財務的女性,無論相較整體或是未共同管理者,在家庭、職場與經濟三大面向的壓力指數都來得低,對於退休信心程度也較高。因此,鼓勵女性避免所有家務、財務一肩扛,或是全部交由伴侶管理;男性也應主動參與,將可望營造更好的兩性關係,並與另一伴共同規劃更佳的生活未來。

鄭景杰老師推薦NEWS//剪報資料提供